投資信託の選び方

投資信託のリスクとリターン

リスクとは一般的には「危険」という意味で使われますが、資産運用の世界では「収益(リターン)の変動(振れ幅)の大きさ」を意味します。

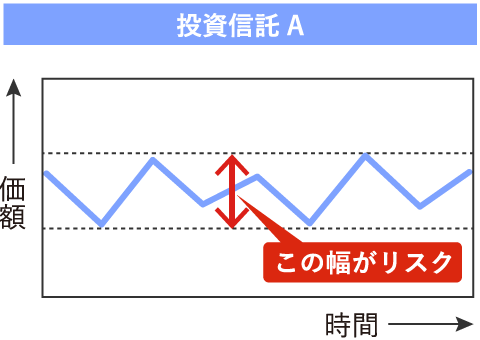

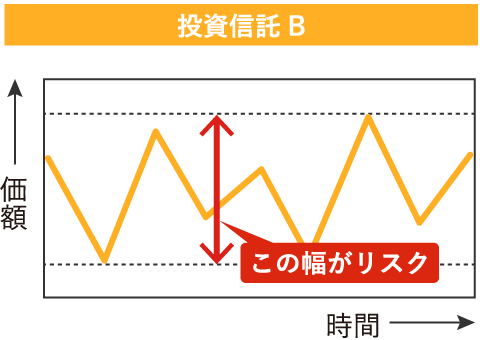

リスクの比較

比較すると、Bの方が価額変動の幅が大きい、つまりBの方が「リスクが大きい」ということになります。

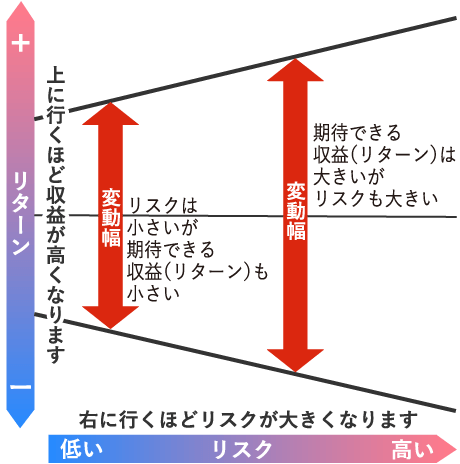

リスクとリターンの関係性 イメージ図

投資信託では、一般的にリターンが低いほどリスクが小さく、リターンが高いほどリスクが大きくなります。

つまり、リスクとリターンは表裏一体の関係といえます。

-

投資信託運用の方法

この投資信託のリスクを小さくするために、一般的にとられる方法が3つあります。

-

方法1 資産の分散

資金を一つの金融資産にまとめて投資せず、値動きの異なるさまざまな資産に分散して投資すれば、リスクも分散し、安定性が増します。

-

方法2 長期保有

市場は、短期間でみると一時的な要因により大きく変動することがありますが、長期間でみると、この変動リスクが小さくなる傾向があります。

-

方法3 時間の分散

1回に全額を投資するのではなく、何回かに分けて投資したり、毎月一定額を積み立てるなどの方法で購入時期を分散させることによって、リスクを小さくすることができます。

投資信託のリスクと収益(リターン)の内容や程度、投資期間を考えて運用計画を立て、資産と時間を分散させながら長期運用を心掛けることが大切です。

-

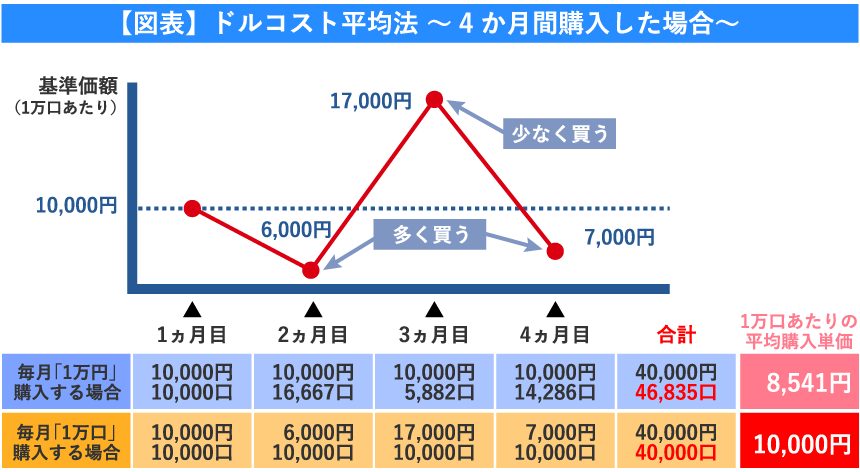

時間分散の効果(ドルコスト平均法)

一度にまとめて投資をしないで、時間をずらして投資を続ける「時間分散」の方法。この投資方法を「ドルコスト平均法」といいます。

価格の上下に関わらず、定期的に一定金額ずつ購入すると、価格が高いときには少なく、安いときには多く買えるため、平均購入単価を下げる効果が期待できます。

- ドルコスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません。

- 数字はあくまで仮定であり、将来の成果を約束するものではありません。計算過程において税金・手数料等は考慮しておりません。実際の算出とは異なります。

- 購入口数および平均購入単価の計算では、小数第1位を四捨五入して算出しています。

分散・長期運用ならぎふしん投信自動積立「こつこつプラン」

こつこつプラン投資信託と預金との違い

投資信託と預金とは全く仕組みが異なります。違いを理解しておきましょう。

| 投資信託 | 円預金 | |

|---|---|---|

| 元本の保証 | 保証されていない | 保証されている※1 |

| 預金保険の対象 | 対象外 | 一定の金額までは元本・利息を保証 |

| 利息 (収益分配金) |

|

|

| 課税 | 分配金・譲渡益に対して20.315%の税金 | 利息に対して20.315%の源泉分離課税 |

- 1 金融機関が破綻した場合、預金保険対象外の預金、および、預金保険の対象預金のうち決済用預金以外の預金の元本1,000万円とその利息を超える部分は保護されません。また、外貨預金など預金保険の対象外となる預金もあります

- 2 上記は預金と投資信託の違いの一例を示したものであり、すべてを説明しているものではありません。

投資信託では、分配時の分配金*および換金(解約)時、償還時の譲渡益については20.315%の税金がかかります。

*国内公募株式投資信託の場合は、普通分配金にのみ課税され、元本払戻金(特別分配金)は非課税です。

非課税制度を利用しておトクに資産運用!

NISA-

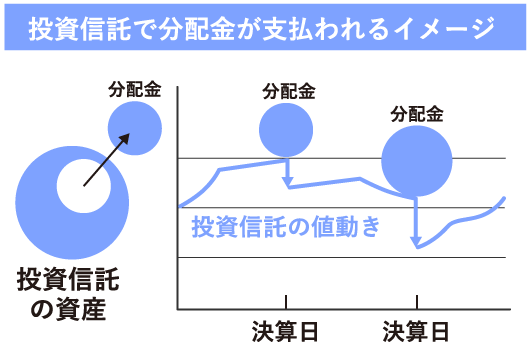

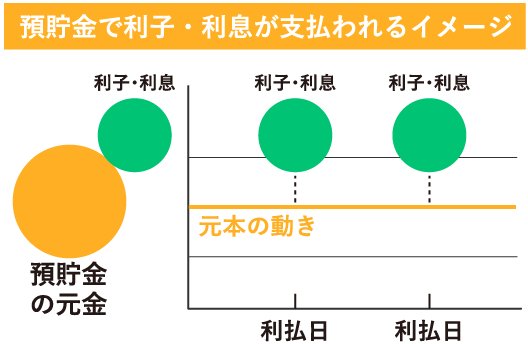

投資信託の「分配金」と預金の「利息」の違い

預貯金の利息は、あらかじめ決められた利率で、元金とは別に定期的に利息が支払われます。一方、投資信託の分配金は、各投資信託の運用成果、分配方針に基づき、運用資産の中から支払われます。

投資信託の分配金は、決算の際に、運用により得た収益を源泉として分配されるものであるため、毎期同じ金額とは限りません。分配金は、分配方針等に基づいて委託会社が決定します。分配金は、一定の分配金額を約束するものではなく、委託会社の判断により分配を行わない場合もあります。

また、分配金は運用資産の中から支払われるため、その分投資信託の基準価額は下がることにも注意が必要です。

分配金の多さだけで投資信託を選ぶのではなく、投資対象や運用方針、価額の動きなどトータルで考えましょう。

投資信託で考えておきたい利益とコスト

投資信託では、購入時・運用時・解約時に各種手数料がかかります。

-

投資信託にかかる手数料

- 買う時

購入時手数料 - 保有している時

信託報酬 - 売る時

信託財産留保額

- 購入時手数料

- 投資信託を購入する時にかかる手数料のことです。手数料の割合は販売会社によって異なります。販売会社によっては手数料のかからない投資信託(ノーロード商品)を取り扱っているところもあります。

- 信託報酬

- 受益者が、ファンドの運用や管理にかかる費用として信託財産の中から日々間接的に負担する手数料のことです。委託会社・受託会社・販売会社の業務に対する対価として支払われます。

- 信託財産留保額

- 換金(解約)時に発生する手数料のことです。基準価額から控除されるもので、換金時に発生する有価証券の売却費用などを、換金を行う受益者に負担してもらうために徴収する金額です。運用の安定性を高めると同時に、他の受益者との公平性を確保するために運用資金の一部として信託財産に繰入れられます。ファンドによっては徴収しないものもあります。

さまざまな手数料を比較

ファンド一覧 - 買う時

-

投資信託の分配金

運用がうまくいった場合、成果に応じて利益が分配されます。

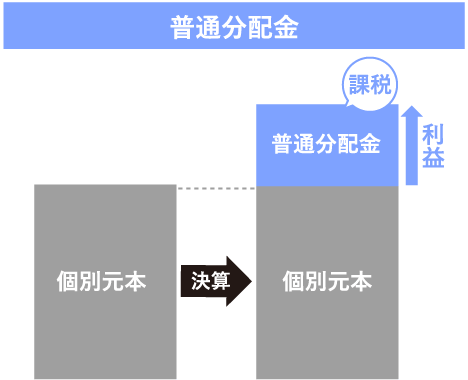

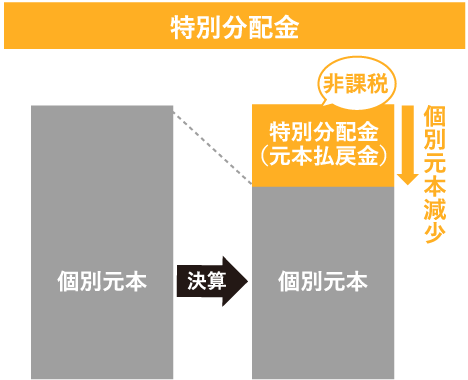

国内投資信託では、分配金には普通分配金と特別分配金(元本払戻金)の2種類があります。

- 普通分配金

- 受益者の個別元本を上回る部分から支払われる分配金です。分配金支払い後の基準価額が個別元本と同額もしくは上回っている場合には、収益分配金が普通分配金してとして課税対象になります。

- 特別分配金

(元本払戻金) - 受益者の個別元本を下回る部分から支払われる分配金です。分配金支払後の基準価額が個別元本を下回る部分の額は、元本の一部払い戻しに相当するため、元本払戻金(特別分配金)として非課税になります。分配後の受益者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。

- 個別元本

- 追加型投資信託を保有する受益者ごとの取得元本をいいます。個々の受益者がファンドを取得した際の基準価額(購入時手数料は含まれません)であり、税法上の元本となります。個別元本は同一ファンドを複数回購入した場合(収益分配金の再投資を含みます)、元本払戻金(特別分配金)を受け取った場合に修正されます。

-

投資信託にかかる税金

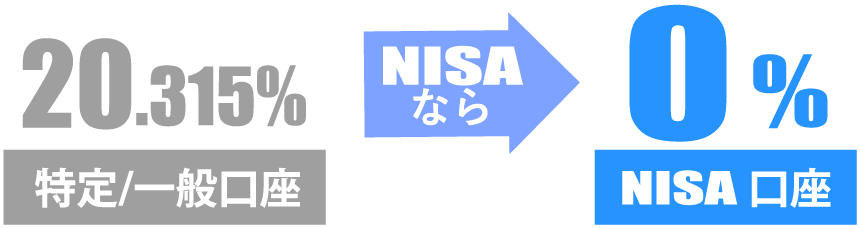

投資信託の「普通分配金(配当所得)」と解約時の「売却益(譲渡所得)」には、それぞれ20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金がかかります。

※2037年までは、東日本大震災からの復興のために、復興特別所得税0.315%が上乗せされます。

投資信託においては、手数料と同時に、節税対策も考えておくことが資産形成のポイント。

一定額の利益が非課税になるNISA口座を活用することをおすすめします。

非課税制度を利用しておトクに資産運用!

NISA

投資信託に関する注意事項

- 投資信託は預金や保険契約ではなく、預金保険機構、保険契約者保護機構の保護の対象ではありません。また、当金庫でご購入いただいた投資信託は、投資者保護基金の対象ではありません。当金庫は投資信託の購入、換金等の取扱いを行う販売会社であり、設定・運用は投資信託委託会社が行います。

- 投資信託は元本および利回りの保証はありません。

- 投資信託は、組入有価証券等の価格下落や組入有価証券等の発行者の信用状況の悪化等の影響により、基準価額が下落し、元本欠損が生ずることがあります。また、外貨建て資産に投資する場合には、為替相場の変動等の影響により、基準価額が下落し、元本欠損が生ずることがあります。

- 投資信託の運用による利益および損失は、ご購入されたお客さまに帰属します。

- 投資信託のご購入時には、買付時の1口あたりの基準価額(買付価額)に、最大3.3%の購入時手数料(消費税込み)、約定口数を乗じて得た額をご負担いただきます。換金時には、換金時の基準価額に最大0.50%の率を乗じた信託財産留保額が差し引かれます。また、これらの手数料とは別に投資信託の純資産総額の最大年1.98%(消費税込み)を運用管理費用(信託報酬)として、信託財産を通じてご負担いただきます。その他詳細につきましては、各ファンドの投資信託説明書(交付目論見書)等をご覧ください。なお、投資信託に関する手数料の合計額は、お申込金額、保有期間等により異なりますので表示することはできません。

- 投資信託には、換金期間に制限のあるものがあります。

- 投資信託のお取引にあたっては、総合的な判断に基づき、お申込みを受付できない場合がございますのであらかじめご了承ください。

- 投資信託のご購入にあたっては、あらかじめ最新の投資信託説明書(交付目論見書)および目論見書補完書面等を必ずご覧ください。投資信託説明書(交付目論見書)および目論見書補完書面等は当金庫の投資信託取扱店窓口等にご用意しています。

- 当資料は当金庫が作成したものであり、金融商品取引法に基づく開示資料ではありません。

<関連ページ>